Die EU hat das 19. Sanktionspaket gegen Russland verabschiedet und schließt sich damit einer neuen Initiative der USA an, Moskaus Fähigkeit, einen Krieg gegen die Ukraine zu führen, zu untergraben.

Die Kernaussagen – aus der Sicht der Gasindustrie – sind, das Verbot ab 2027 russisches LNG nicht mehr in die EU importieren zu dürfen. Darüber hinaus wird die EU ein vollständiges Transaktionsverbot für zwei große russische Ölkonzerne, nämlich Rosneft PJSC und Gazpromneft und Sanktionen gegen 118 weitere Schiffe der sogenannten Schattenflotte verhängen, die es Russland ermöglicht haben, frühere Maßnahmen zu umgehen. Neben der Bestrafung des russischen Energiesektors zielt das EU-Paket laut der Erklärung auch auf 45 Unternehmen ab, die Russland geholfen haben, Sanktionen zu umgehen, darunter zwölf Unternehmen in China und Hongkong. China hatte die Sanktionen am Donnerstag scharf kritisiert.

Darüber hinaus verbietet das 19. Paket die Rückversicherung gebrauchter russischer Flugzeuge und Schiffe und sieht ein vollständiges Transaktionsverbot für fünf russische Banken vor. Das Transaktionsverbot wird auch auf russische elektronische Zahlungssysteme und Drittlandbanken in Weißrussland und Kasachstan ausgeweitet.

In Parallel hat die USA Sanktionen gegen die größten Erdölproduzenten Russlands, nämlich Rosneft PJSC und Lukoil PJSC angekündigt. Daraufhin stieg der Brent-Preis um 3,9%. Und wurde bei 65 $/Barrel gehandelt. Die Sorte West Texas Intermediate kletterte auf 61 $/Barrel. Hochrangige Raffineriemanager in Indien – einem wichtigen Abnehmer russischen Rohöls – sagten, die Beschränkungen würden es unmöglich machen mit Importen von russischem Erdöl fortzufahren. Die Exporte von Rosneft PJSC und Lukoil PJSC decken nach Schätzungen von Bloomberg fast die Hälfte der gesamten russischen Exporte ab. Zusammen lieferten die beiden Unternehmen im vergangenen Jahr etwa ein Viertel der russischen Ölexporte nach China - so das Datenanalyseunternehmen Kpler.

Die Steuern aus der Öl- und Gasindustrie machen etwa ein Viertel des russischen Staatshaushalts aus. Transaktionen, an denen die beiden Unternehmen beteiligt sind, müssen bis zum 21. November, abgewickelt werden - so die US-Regierung.

Das Risiko für China und Indien, Russlands größte Kunden, liegt in ihren Geschäften mit sanktionierten Unternehmen, die für die Unternehmen schwerwiegende Folgestrafen bedeuten können. Dazu gehört der Abbruch vom westlichen Bankensystem und der Zugang zu Dollars oder der Ausschluss von westlichen Produzenten, Händlern, Spediteuren und Versicherern, die das Rückgrat der globalen Rohstoffmärkte bilden.

Besonders besorgniserregend sei die Rolle westlicher Firmen als Investoren und Betreiber in wichtigen Ölförderregionen wie dem Nahen Osten und Afrika, sagen Händler. Chinesische und indische Unternehmen, die weiterhin mit sanktionierten Firmen zusammenarbeiten, laufen Gefahr, von zahlreichen Projekten ausgeschlossen zu werden.

Sollten sich Indien und China den Sanktionen fügen, würden sie den Zugang zu stark verbilligtem Öl, das die Energiekosten für Industrie und Verbraucher niedrig gehalten hat, verlieren. Zudem haben Käufer außerhalb Chinas und Indiens mit den Auswirkungen auf Lukoil zu kämpfen, da Lukoil am irakischen Basra-Projekt und am Kaspischen Pipeline-Konsortium in Zentralasien beteiligt ist.

Die Sanktionen markieren eine Kehrtwende für Trump. Er hatte letzte Woche angekündigt, sich in den kommenden Wochen mit Putin zu treffen und wiederholt betont, er glaube an ein Ende des Krieges durch Russland. Am Dienstag betonte er jedoch, er wolle das Treffen nicht vergeuden. Ob die Sanktionen die erhoffte Wirkung im vollen Umfang zeigen werden, wird davon abhängen ob China und Indien Angst vor einer weiteren Eskalation der Sekundärsanktionen haben.

Die Sanktionen gegen die russischen Energieriesen senden Schockwellen bis tief ins Herz der chinesischen Ölindustrie, wo sowohl staatliche als auch private Raffinerien einem erhöhten Druck ausgesetzt sind, einerseits die Versorgung aufrechtzuerhalten andererseits Strafen zu vermeiden.

Ganze 20 Prozent der chinesischen Rohölimporte – rund zwei Millionen Barrel pro Tag in den ersten neun Monaten dieses Jahres – stammen aus Russland. Russland ist eine der wichtigsten Erdölquellen Chinas. Dieses Erdöl wird zur Produktion von Diesel, Benzin, Kunststoffen etc. verarbeitet.

Aus der Sicht der EU stellt sich die Frage wie sich das Verbot von russischen LNG Importen ab 2027 auf die Erdgaspreise – insbesondere aus der Sicht Österreichs – auswirken könnte. Man könnte – wie sehr oft – sagen „Es kommt drauf an“.

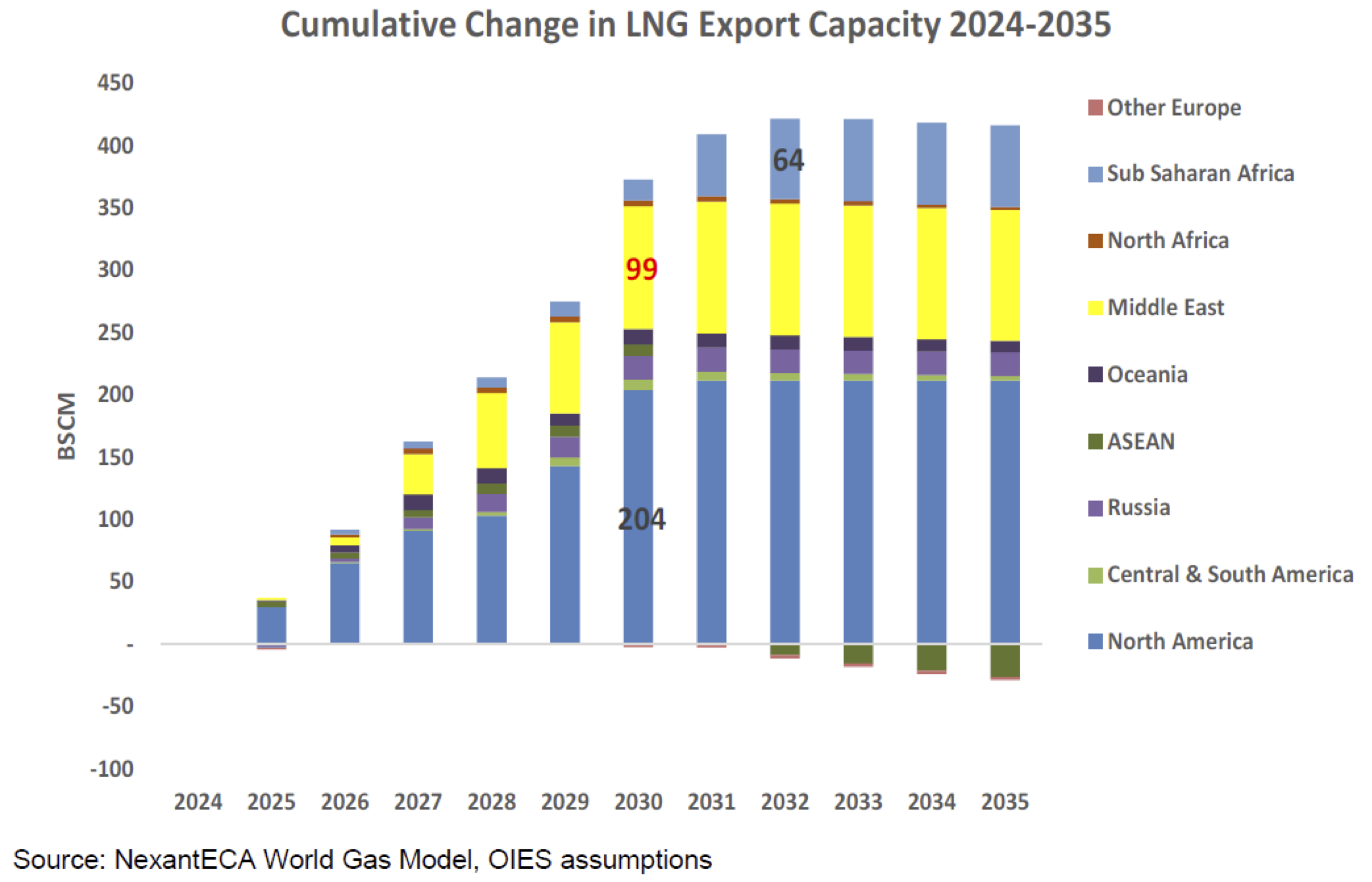

Wie aus der nachstehen eingefügten Grafik ersichtlich (Anmerkung, die zusätzlichen Jahres-Liquefaction-Kapazitäten sind kumulativ ausgewiesen) wird die verfügbare Liquefaction-im Jahr 2026 Kapazität stark steigen. Der kumulative Anstieg im Jahr 2026 -also unter Berücksichtigung des Anstiegs 2025 - sollte ausreichen um den Entfall der russischen LNG-Importe in die EU und UK kompensieren zu können. Dies scheint der Fall zu sein jedoch könnten folgende Umstände die Gaspreise in der EU treiben:

- Technische Gebrechen sowie unvorhergesehene Maintenance-Arbeiten an bestehenden Anlagen;

- Probleme mit Feed-Gas-Versorgung der bestehenden/neuen Verflüssigungsanlagen;

- Fertigstellungstermine für neue Anlagen verschieben sich;

- Die Importen über die Turk-Stream in die EU werden vor Ende 2027 verboten;

- Erdgasspeicherfüllgrad sehr niedrig Ende April 2026 – d.h., dass mehr Erdgas für die Wiederbefüllung der Erdgasspeicher im Sommer 2026 benötigt wird und dieses nicht rechtzeitigt zur Verfügung stünde, weil einige Liquefaction Anlagen erst Q3 und Q4 2026 Online gehen werden;

- Russland die ukrainische Erdgasinfrastruktur fortlaufend zerstört somit die Ukraine Erdgas aus der EU importieren müsste. Dies ist, unter anderem, aufgrund der erforderlichen Transportkapazität – auch durch Österreich - aus der österreichischen Perspektive relevant und könnte in Österreich zu erhöhten Erdgaspreisen führen.

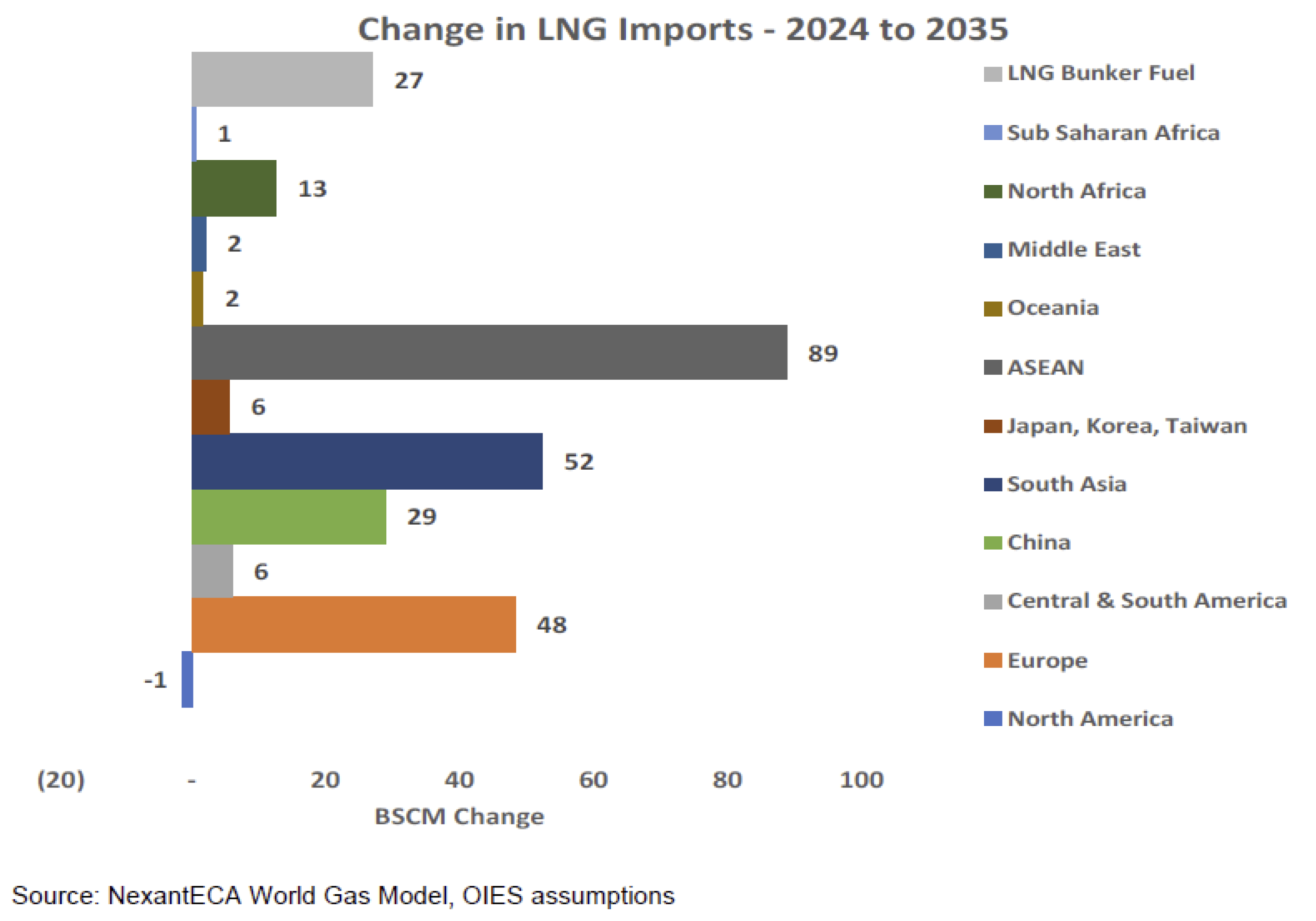

Aus der folgenden Grafik ist der prognostizierte LNG-Import-Anstieg (in Mrd. Nm3) bis ersichtlich. Man sieht, dass die EU von 2024 bis 2035 die LNG-Importe um 48 Mrd. Nm3/Jahr erhöhen wird.

Aus der Sicht der Erdölwirtschaft, lässt der Anstieg der Preise für die Sorte Brent um 3,9% darauf schließen, dass das russische Erdöl nicht mehr im vollen Umfang – trotz großer Schattenflotte - am Markt untergebracht werden kann somit nicht eine Art von Abtausch am Erdöl-Weltmarkt erfolgt. In anderen Worten, in Ländern wie Indien und China würde russisches Erdöl durch Erdöl aus anderen Ländern ersetzt werden müssen. Russland kann/darf aber nicht die dadurch entstehenden „Fehlmengen“ in anderen Ländern ersetzen. Folglich steigt der Preis für Non-russisches Erdöl – unter Berücksichtigung der unterschiedlichen Erdölqualitäten.