Die Europäische Kommission hat am 17.6.2025 einen Gesetzesvorschlag vorgelegt, um den Import von Gas und Öl aus Russland in die EU bis Ende 2027 schrittweise und wirksam zu beenden.

Die geplanten Maßnahmen folgen dem REPowerEU-Fahrplan und sehen folgende Schritte vor:

- Ab 1. 1 2026 dürfen keine neuen Importverträge für russisches Gas abgeschlossen werden.

- Einstellung von Importen basierend auf bestehenden kurzfristigen Verträgen bis 17. 6. 2026.

- Kurzfristige Verträge für an Binnenländer zu lieferndes Pipelinegas, die an langfristige Verträge gebunden sind, sind bis Ende 2027 zulässig.

- Importe im Rahmen langfristiger Verträge werden bis Ende 2027 eingestellt.

- Langfristige Verträge über LNG-Terminaldienste für Kunden aus Russland oder für Kunden, die von russischen Unternehmen kontrolliert werden, werden ebenfalls verboten.

- Auch die Öleinfuhren aus Russland sollen schrittweise bis Ende 2027 eingestellt werden.

Der von der EC vorgelegte Vorschlag basierte einerseits auf der Annahme, dass die LNG Versorgung (Stichwort: LNG-wave) im Jahr 2026 und danach gravierend steigen wird, andererseits auf dem Zeitplan, dass OMV-Petrom ab 2027 die Ramp-up-Phase für die Produktion aus dem Feld Neptun Deep (Schwarzes Meer) beginnen somit erhebliche Mengen Erdgas auf den Markt bringen wird.

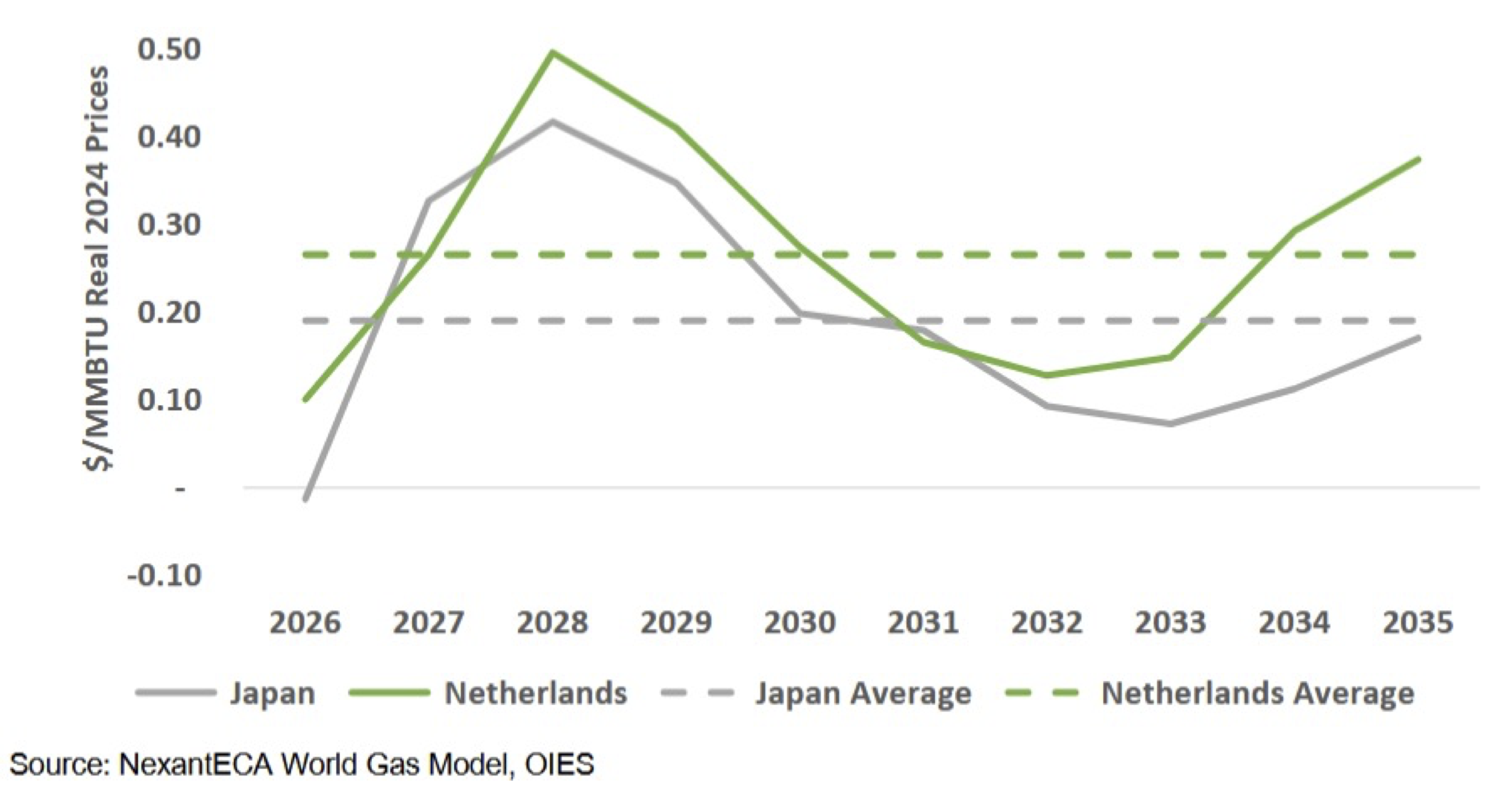

Dieser fein abgestimmte Vorschlag hätte nur zu geringen Erdgaspreiserhöhungen geführt – auch in den Binnenländern Österreich, Slowakei und Ungarn. Siehe erwartete Preisänderungen am TTF sowie in Japan – dargestellt in der von Oxford Institute for Energy Studies (OIES) entnommenen, nachstehend eingefügten, Grafik. In Österreich ist der transportbedingte Zuschlag zum TTF-Preis anzusetzen.

Nunmehr hat Präsident Trump weitere Russland-Sanktionen der USA daran geknüpft, dass die europäischen Partner – inklusive dem Nato-Land Türkei - hohe Zölle auf chinesische Importe erheben und kein russisches Öl mehr kaufen.

EU-Kommissionspräsidentin Ursula von der Leyen hat heute, 17.9.2025, nach einem Gespräch mit US-Präsident Trump eine Initiative für einen schnelleren Stopp aller europäischen Öl- und Gasimporte aus Russland angekündigt – ohne nähere Details zu nennen.

Was würde ein Vorziehen des Ausstiegs aus russischem Erdgas – so wie von U.S. Energy Secretary Chris Wright in einem Gespräch mit EU Commissioner Dan Jorgensen angedeutet (Wright: "I think this could easily be done within 12 months, maybe within six months)" bedeuten. Wenn man annimmt, dass ab Anfang 2026 kein russisches Erdgas mehr in die EU importiert werden darf ergeben sich folgende preisliche Spotpreis-Auswirkungen

Für den TTF-Preis würde der Preisanstieg zum Referenzpreis bedeutend höher ausfallen – eben weil die LNG-wave noch nicht (voll) angelaufen wäre und Neptun Deep noch kein Erdgas fördern würde.

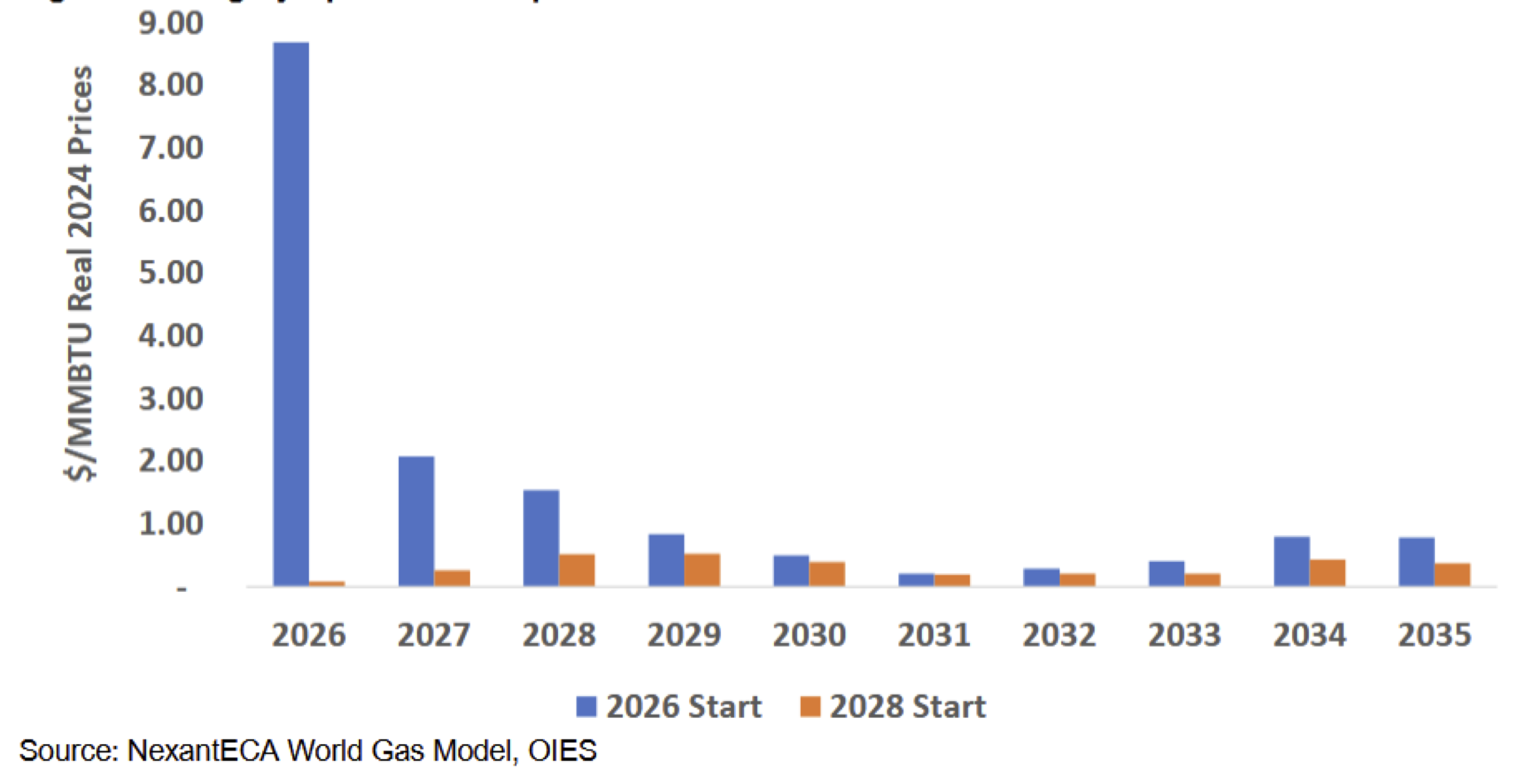

In Ländern wir Ungarn und der Slowakei aber auch in Österreich - wäre die Preisauswirkungen dramatisch – siehe folgende – vom OIES entnommene – Grafik – die den erwarteten Spot-Preisanstieg gegenüber dem Referenzpreis in Ungarn abbildet.

In Österreich, Ungarn und der Slowakei würden die Spot-Preise auf über 20$/MMBTU steigen – der TTF-Spotpreis würde – ebenfalls bei vorgezogenem Ausstieg aus russischem Erdgas - bei 11 $/MMBTU liegen (um auf die MWh-Preise zu kommen muss der Preis/MMBTU mit 2,92 multipliziert werden). In Österreich würde man somit ca. 58 €/MWh (Spot) berappen müssen. In Deutschland, Italien, Tschechische Republik, Schweiz, Slowenien würden die Preise um 18$/MMBTU (=ca. 53 €/MWh) liegen – in Norwegen, den Niederlanden, UK, Frankreich, Portugal, Griechenland, Türkei, Bulgarien und Kroatien wären 11 $/MMBTU (ca. 32 €/MWh) zu erwarten.

Man sieht, dass in Ländern die sowohl Pipelinegas als auch LNG importieren – ausgenommen Deutschland – viel niedrigere Preise zu erwarten sind als in Binnenländern. Da in Italien die LNG-Regasification Capacity ausgebucht ist, kann nicht zusätzliches LNG in Italien regasifiziert werden - folglich steigen auch die Preise in Italien – wie bereits oben erwähnt – auf ca. 18$/MMBTU (=ca. 53 €/MWh). Wie in einigen der hier veröffentlichet Artikeln bereits beschrieben, kann in Österreich nicht auf hohe Importe die über Italien kommen – trotz ausreichend vorhandener Entry-Kapazität in Arnoldstein – gehofft werden.

Je später der komplette Ausstieg aus russischem Erdgas vollzogen wird, desto geringer könnte die Steigerung der Erdgaspreise in Österreich ausfallen.