Die „einfachen Dinge“ der Erdgasversorgung

Die Verkündigung eines Waffenstillstandes zwischen Israel und dem Iran durch Präsident Trump, ließ den Erdgaspreis auf das Niveau vor dem Beginn des Konflikts fallen. Die Erdöl- und Erdgashändler haben die Möglichkeit einer mittels Gewalt (Anmerkung: Artikel 24 (1) des UN-Seerechtsübereinkommens besagt Der Küstenstaat darf, außer in den von diesem Übereinkommen vorgesehenen Fällen, die friedliche Durchfahrt fremder Schiffe durch das Küstenmeer nicht behindern) erzwungenen Blockade der Seestraße von Hormus offensichtlich von vornherein nicht als hoch eingestuft da anderenfalls die Erdöl – und noch viel mehr die Erdgaspreise stärker gestiegen wären – dies vor dem Hintergrund, dass die weltweite LNG Versorgung auf Jahresbasis um ca. 115 bcm – also um ca. 20% - eingebrochen wäre. Nachstehend die relevante – aus einem Oxford Institute for Energy Studies (OIES) - Kommentar entnommene – Grafik die die Lokationen und die jeweiligen Anteile der LNG- Exporte aus Katar und den VAE darstellt.

Von den nicht verfügbaren 115 Mrd. Nm3 (auf Jahresbasis – also bei einer ganzjährigen Blockade der genannten Seestraße) hätten ca. 30 Mrd. durch Reserve- und neuen Liquefactionkapazitäten ersetzt werden können – folglich wären gem. OIES starke Erdgaspreissteigerungen auf bis zu ca. 100 €/MWh zu erwarten gewesen.

China wäre hinsichtlich Erdöl- als auch LNG-Versorgung sowie Methanolversorgung – neben Ethan erforderlicher stofflicher Input für die Kunststofferzeugung – stark unter Druck gekommen und hätte eine längere Blockade der Straße von Hormus sicherlich nicht einfach hingenommen.

Da diese Gefahr gebannt scheint – zumindest vorerst – stellt sich die Frage wie es um die „einfachen Dinge“ der Erdgasversorgung, vorwiegend Erdgasspeicherwiederbefüllung – steht.

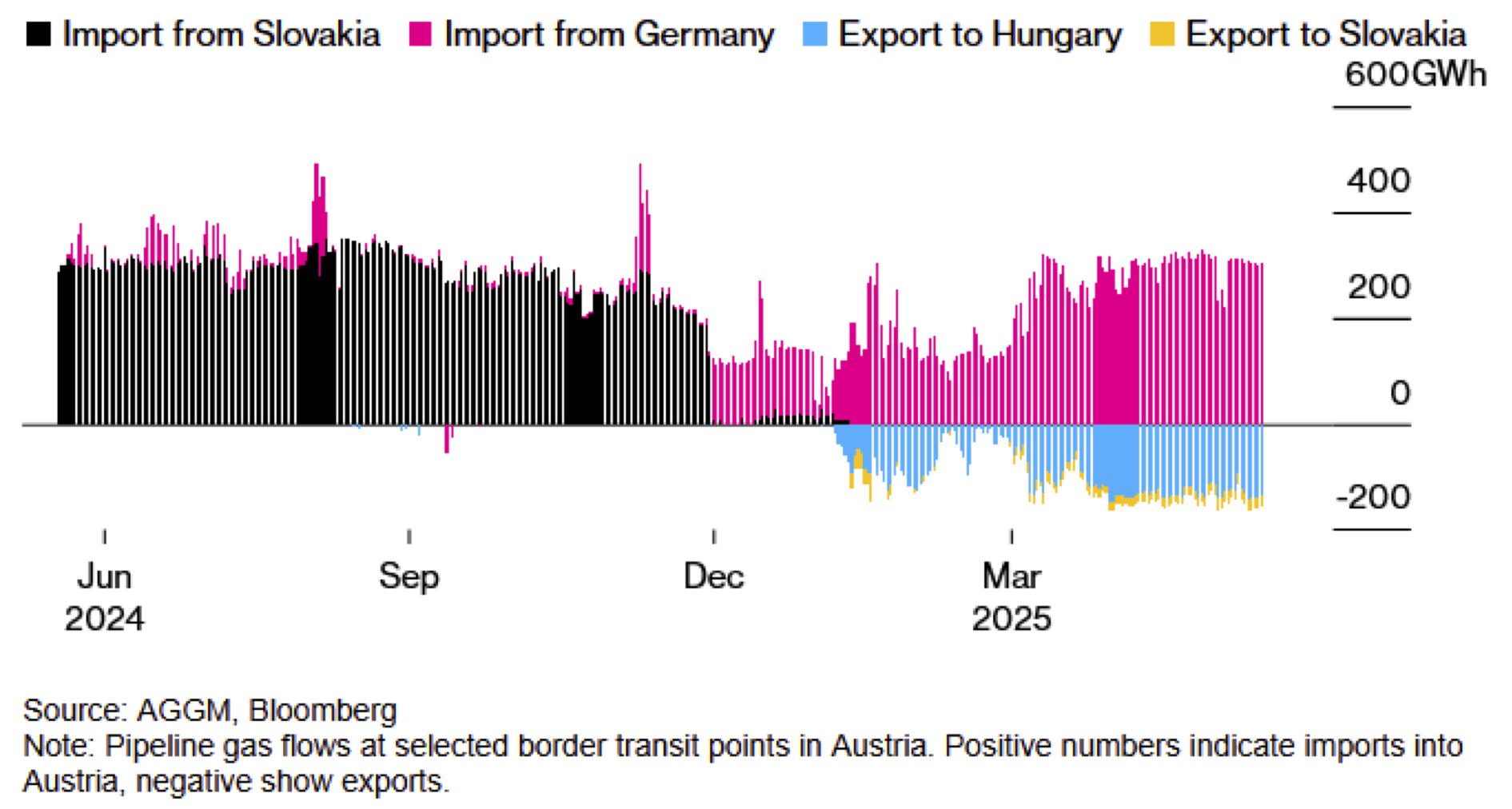

Kurz gesagt, die Wiederbefüllung schreitet in Österreich – im Gegensatz zu Deutschland – relativ zügig voran und die Füllrate beträgt mit heutigen Tag ca. 62%. Obwohl die Nutzung der vier deutschen Floating Storage Regasification Units (FSRUs) höher als jemals zuvor ist strömt das Erdgas großteils nach Tschechien, Österreich und in die Ukraine. Diese Aussage korreliert auch mit den Daten der AGGM – siehe nachstehend eingefügte, von Bloomberg aufbereitete, Grafik.

Aus der Grafik ist ersichtlich, dass die Gasmengen, die ehemalig über die Ukraine-Route nach Österreich transportiert wurden, durch Importe aus Deutschland ersetzt wurden wobei Teile davon wiederum in die Slowakei und nach Ungarn exportiert werden.

Aus diesen Daten lässt sich auch schlussfolgern, dass, wie von der Europäischen Kommission geplant, bei kompletter Einstellung des Erdgasbezugs aus der russischen Föderation ab Anfang 2028 – also auch ohne Benutzung der TurkStream - noch mehr Erdgas aus Deutschland – vielleicht auch aus Italien (je nach ausreichender Versorgung von Italien – in Abhängigkeit der Fördermengen in Algerien) über Österreich in die Slowakei, Ungarn und in die Ukraine strömen müsste. Dies könnte sich teilweise dämpfend auf die erwartete Tarifsteigerungen für die Netzinfrastrukturnutzung auswirken. Ebenfalls könnten die Handelsaktivitäten am CEGH zunehmen.